Sijoitusasunnon verotus omistamisen eri vaiheissa.

Asunnot

Toimitilat

Sijoitusasunnon valinta ei ole fiilisjuttu, vaan se kannattaa tehdä tuottotavoite edellä. Taustatietojen tutkiminen ja tuottolaskelmien tekeminen on syytä tehdä huolellisesti.

Asuntosijoittamisen tuotto muodostuu vuokratuotosta ja asunnon mahdollisesta arvonnoususta. Koska arvonnousu realisoituu vasta asuntoa myytäessä, sijoitusasunnon valinta kannattaa tehdä vuokratuoton perusteella.

Ennen asuntosijoittamisen aloittamista, päätä tuottotavoite ja miten aiot sen saavuttaa.

Mieti strategiasi. Sijoitatko esimerkiksi uuteen vai vanhaan asuntoon ja käytätkö lainaa asunnon rahoittamiseen. Tee taustatyö huolella. Tutki asuntojen hintoja, vuokrien tasoja sekä rahoitusvaihtoehtoja.

Hyvä asuntosijoittaja karttaa riskejä ja siksi oma tuottotavoite- ja -strategia kannatta pitää kirkkaana mielessä - hienosti stailattu asunto vanhassa talossa saattaa houkutella, mutta se ei välttämättä tuo sinulle tavoittelemaasi tuottoa.

Lue lisää sijoitusasunnon rahoituksesta

Vuokratuotto tarkoittaa sijoitusasunnon vuokratuloista saatavaa vuosittaista tuottoa. Vuokratuotto ilmoitetaan yleensä prosenttilukuna ja se on sijoitusasunnon valinnan perusta. Vuokratuoton laskemiseen on erilaisia tapoja. Käytä aina samaa kaavaa sijoitusasuntojen vertailussa.

Vuokratuottoon vaikuttavat eniten asunnon hinta, asunnosta saatava vuokra, remonttikustannukset, yhtiövastike ja varainsiirtovero. Selvitä vuokratuoton laskemista varten asuinalueen vuokrataso ja huomio remonttitarve. Ole realistinen vuokran ja remonttikustannusten arvioinnissa - laskelma ei pidä paikkaansa, jos kaunistelet lukuja!

Uudiskohteet sopivat asuntosijoittajalle, joka haluaa rakentaa pitkäjänteisesti varallisuuttaan matalla riskillä. Uuden asunnon laskennallinen vuokratuotto ei yllä samalle tasolle kuin vanhemmissa asunnoissa, mutta uudiskohteen tuotto on vakaata ja turvallista, sillä asuntosijoittajan ei tarvitse varautua maksamaan taloyhtiön tai asunnon remontteja pidemmälläkään aikavälillä. Riskiä pienentää myös esimerkiksi uuden asunnon helppo vuokrattavuus, joka minimoi tyhjät kuukaudet.

Lisäksi uudiskohteen rahoitus- eli pääomavastike ja mahdollinen vuokratonttivastike ovat verovähennyskelpoisia, mikä lisää vuokratuottoa.

Vuokratuoton tavoiteprosentit vaihtelevat noin kolmesta viiteen prosenttiin: yleensä hankintahinnaltaan kalliimpien uudiskohteiden tuotto-odotus sijoittuu haarukan alapäähän.

Lue lisää sijoitusasunnon verovähennyksistä

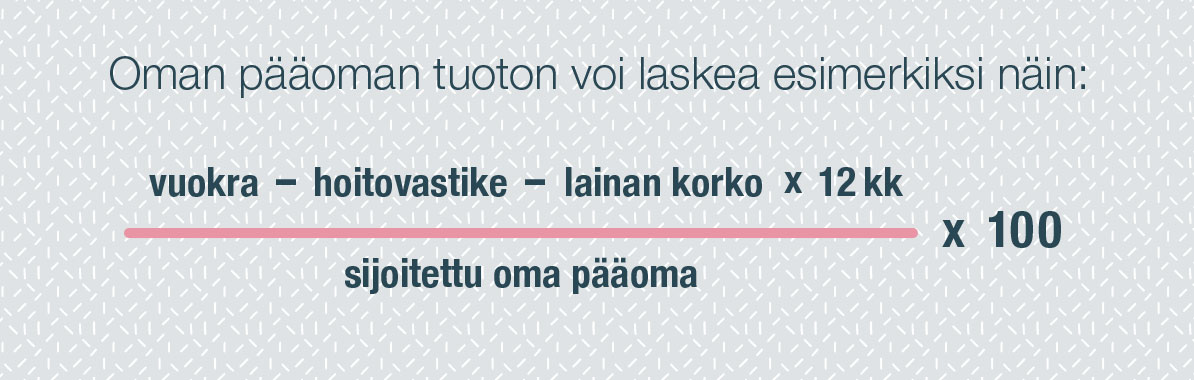

Oman pääoman tuotolla tarkoitetaan sitä tuottoprosenttia, jonka saat asuntoon sijoittamallesi omalle pääomalle, kuten säästöillesi.

Ostaessasi asunnon ilman lainarahaa on oman pääomasi tuotto vain vuokratuoton suuruinen. Velan käyttö parantaa tuottoa omalle pääomalle, koska silloin saat tuottoa myös lainatun pääoman osuudesta. Lainan ottamista tuoton parantamiseksi kutsutaan velkavivuksi.

Jos harkitset lainan ottamista sijoitusasuntoa varten, tee laskelmia lainan käytöstä. Näet, miten velan määrä vaikuttaa oman pääoman tuottoon. Peukalosääntö on se, että lainarahaa kannattaa käyttää vain silloin, kun velan korko on selkeästi pienempi kuin asunnosta saatava vuosittainen vuokratuotto. Varaudu laskelmassa myös koron nousuun.

Lue lisää asuntosijoittamisen rahoittamisesta ja velkavivusta

Riski on tapahtuma, joka heikentää sijoituksen tuottoa. Vaikka asuntosijoittaminen on matalariskinen tapa pitkäaikaiseen sijoittamiseen, siinäkin on omat epävarmuustekijänsä. Tiedosta riskit ja puntaroi niiden vaikutuksia ennen sijoitusasunnon ostamista.

Asuntosijoittamisen riskejä ovat esimerkiksi:

Miten taloyhtiö saa katettua vastikerästit

Voit pienentää monia asuntosijoittamisen riskejä omilla päätöksilläsi. Isoimmat riskit vältät valitsemalla sijoitusasunnon huolellisesti.

Kun ostat pohjaratkaisultaan tehokkaan asunnon halutulta paikalta, asuntoon on helpompi saada luotettavat vuokralaiset, eikä tyhjiä kuukausia tai maksamattomia vuokria synny. Kun asunto vielä sijaitsee uudessa tai hyvin hoidetussa taloyhtiössä, tuottoa syövät suuret remontit eivät yllätä ja vastikekulut ovat ennustettavat.

Monet asuntosijoittajat hallitsevat riskejä myös keräämällä itselleen niin sanottua puskurirahastoa. Oma vararahasto antaa turvaa ja mielenrauhaa siltä varalta, että joku riski toteutuisi.

Jätä yhteystietosi, niin saat ajantasaista tietoa sinua kiinnostavista asuinalueista ja uusista kodeista.